مبلغ بیمه عمر بعد از فوت چقدر است؟ | نرخ بهروز 1405

اگر برای خود بیمه عمر تهیه کردهاید یا قصد دارید بهعنوان یک سرمایهگذاری مطمئن برای آینده تصمیم بگیرید، احتمالا این سوال ذهنتان را درگیر کرده: «مبلغ بیمه عمر بعد از فوت چقدر است» یا «بیمه عمر به چه کسانی تعلق میگیرد».

در سال 1405، تفاوت مبالغ پرداختی بیمه عمر از ۵۰ میلیون تا حتی بیش از ۳ میلیارد تومان متغیر است؛ این مبلغ بسته به شرکت بیمه، پوشش انتخابی و حق بیمه پرداختشده متفاوت خواهد بود.

در ادامه همه اطلاعات لازم درباره مبلغ بیمه عمر بعد از فوت، شرایط دریافت، ذینفعان، نحوه تقسیم و حتی پوشش فوت ناشی از حادثه را بهطورکامل بررسی کردهایم تا با اطمینان، بهترین تصمیم مالی را برای آینده خانوادهتان بگیرید.

مبلغ بیمه عمر بعد از فوت چقدر است؟ بستگی به حق بیمه و پوشش انتخابی دارد

مبلغی که پس از فوت بیمهشده، تحتعنوان بیمه عمر به ذینفعان پرداخت میشود، به عوامل متعددی ازجمله میزان حق بیمه پرداختی، پوششهای انتخابی، سن و وضعیت سلامتی بیمهشده بستگی دارد. در ادامه به بررسی مبالغ پرداختی در انواع بیمههای عمر میپردازیم.

مبلغ بیمه عمر فرهنگیان در سال 1405؛ تا سقف ۸۰۰ میلیون تومان

طبق آخرین دستورالعملها، سقف تعهد فوت بیمه عمر فرهنگیان در سال 1405 تا ۸۰۰ میلیون تومان افزایش یافته است؛ رقمی قابلتوجه که البته به شرایطی مانند سن، وضعیت سلامتی فرد در زمان صدور بیمهنامه و همچنین نوع فوت (حین خدمت یا پس از بازنشستگی) بستگی دارد. علاوهبراین در طرحهای مکمل، بیمهگذاران امکان انتخاب میزان سرمایه فوت متناسب با میزان حق بیمه پرداختی و اهداف مالی خود را دارند که این موضوع انعطافپذیری بیشتری را برای تأمین آتیه ذینفعان فراهم میکند. در مقایسه با بیمههای پایه که برای مثال در سال ۱۴۰۱ سقف غرامت فوت برای بازنشستگان صندوق بازنشستگی کشوری فقط ۱۶.۵میلیون تومان بوده است، بیمههای عمر مکمل فرهنگیان در سال 1405 از پوششهای بهمراتب گستردهتری برخوردار هستند.

مبلغ بیمه عمر تامین اجتماعی؛ فقط در قالب مستمری یا دیه پرداخت میشود!

یکی از رایجترین تصورات نادرست این است که بیمه عمر تامین اجتماعی نیز همانند بیمههای عمر شخصی، پس از فوت بیمهشده، مبلغ مشخصی را به بازماندگان پرداخت میکند. درحالیکه سازمان تامین اجتماعی، به معنای متداول و سرمایهای، بیمه عمر ارائه نمیدهد.

در صورت فوت بیمهشده، فقط مستمری بازماندگان (در صورت داشتن شرایط قانونی) یا دیه ناشی از حوادث شغلی پرداخت میشود؛ بنابراین اگر هدف شما از خرید بیمه، ایجاد پشتوانه مالی قابلاتکا برای خانواده در آینده است، تهیه بیمه عمر شخصی از شرکتهای بیمهگر معتبر، امری ضروری و هوشمندانه خواهد بود.

مبلغ بیمه عمر نیروهای مسلح؛ بین ۴۰۰ تا ۱۲۰۰ میلیون تومان

بیمه عمر برای شاغلان و بازنشستگان نیروهای مسلح باتوجهبه درجه و سابقه خدمت، مبالغی بین ۴۰۰ میلیون تا ۱.۲ میلیارد تومان را پوشش میدهد. این طرح علاوهبر سرمایه اصلی، مزایایی چون کمکهزینه کفنودفن، هزینههای درمانی و مستمری بازماندگان را نیز دربردارد. از ویژگیهای خاص بیمه عمر نیروهای مسلح، نحوه پرداخت سرمایه فوت در شرایط مختلف است:

- شهادت: پرداخت معادل ۶ برابر حق بیمه ۳۰ ساله در همان درجه خدمتی

- فوت در اثر ماموریت یا شرایط خدمتی: ۵ برابر حق بیمه

- سایر موارد فوت: ۴ برابر حق بیمه

چه در دوران خدمت و چه پس از آن، بیمه عمر یک پشتوانه مطمئن برای خانواده نظامیان است.

تفاوت مبلغ بیمه عمر در شرکتهای مختلف؛ از ۵۰ میلیون تا چند میلیارد تومان

در جدول زیر مقایسهای از سقف پوشش فوت در شرکتهای مطرح ارائه شده است. این اطلاعات در تصمیمگیری شما نقش مهمی دارند:

| شرکت بیمه | حداقل پوشش فوت | حداکثر پوشش فوت |

| پاسارگاد | ۵۰ میلیون تومان | ۳ میلیارد تومان |

| سامان | ۱۰۰ میلیون تومان | ۲.۵ میلیارد تومان |

| ایران | ۵۰ میلیون تومان | ۲ میلیارد تومان |

| ملت | ۱۰۰ میلیون تومان | ۲ میلیارد تومان |

| البرز | ۵۰ میلیون تومان | ۱.۵ میلیارد تومان |

همانطور که میبینید، انتخاب شرکت بیمه تاثیر مستقیمی بر سقف سرمایه فوت شما دارد. حتما قبل از انتخاب، محاسبه سود بیمه عمر و مزایای آن را بررسی کنید.

چه عواملی بر مبلغ بیمه عمر بعد از فوت تاثیر دارد؟

عوامل متعددی در تعیین مبلغ نهایی بیمه عمر موثر هستند. اگر میخواهید پوشش بالاتری داشته باشید، به موارد زیر توجه کنید:

- سن بیمهگزار: هرچه سن پایینتر باشد، ریسک فوت کمتر و پوشش بیشتر است.

- وضعیت سلامت: بیماریهای زمینهای ممکن است باعث کاهش سقف تعهد شوند.

- شغل بیمهگزار: مشاغل پرخطر مانند آتشنشان یا راننده کامیون، تاثیر منفی دارند.

- مبلغ حق بیمه پرداختی: هرچه بیشتر پرداخت کنید، سرمایه نهایی بیشتری دریافت میشود.

درنظر گرفتن فاکتورهای فوق، شما را به انتخابی هوشمندانهتر در خرید بیمه عمر میرساند.

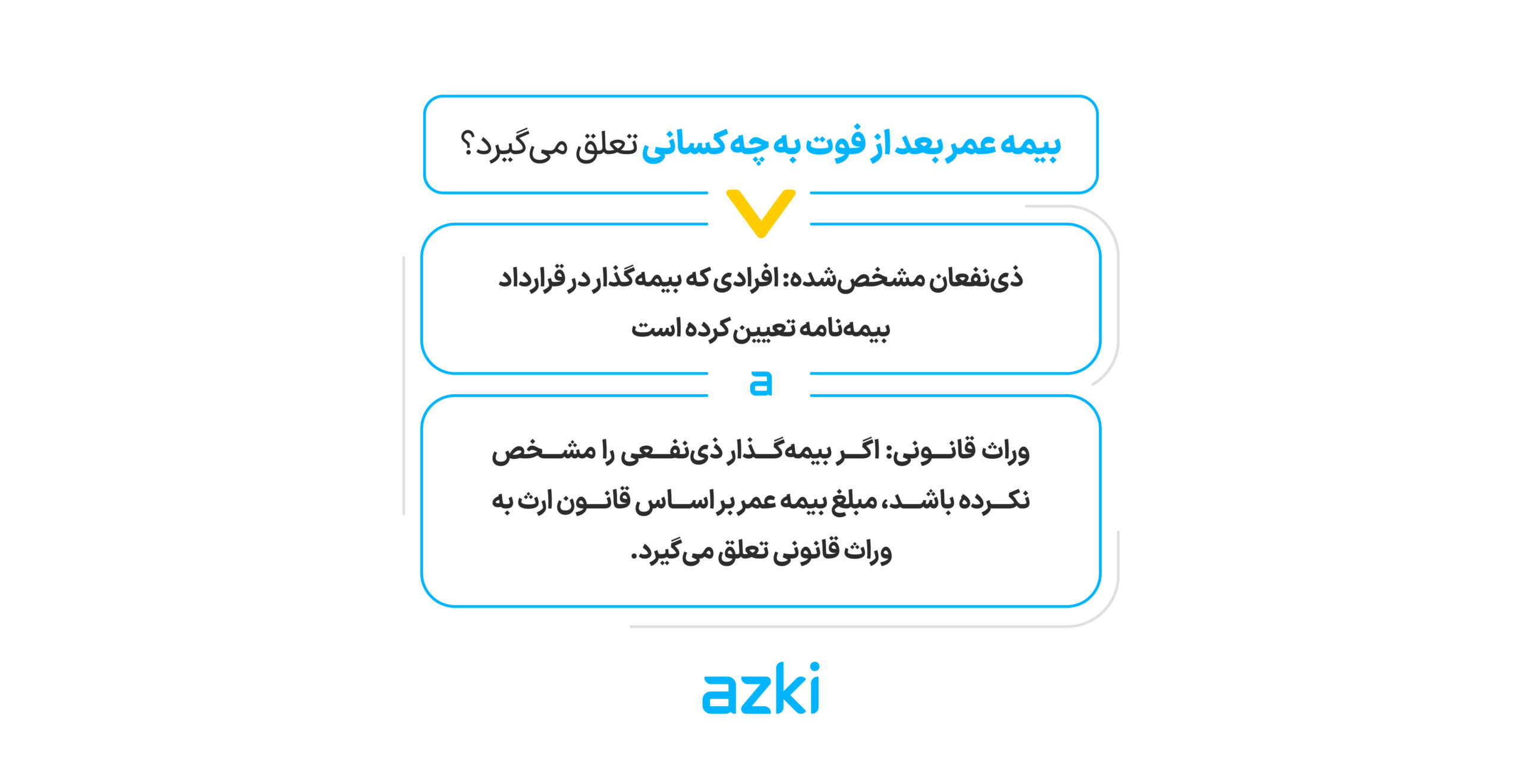

بیمه عمر بعد از فوت به چه کسی تعلق میگیرد؟ فقط به ذینفعان تعیینشده در زمان خرید

مبلغ بیمه عمر فقط به کسانی پرداخت میشود که بهعنوان «ذینفع» در بیمهنامه مشخص شدهاند. این افراد از میان اعضای خانواده یا حتی اشخاص خارج از دایره وراث قانونی انتخاب میشوند و دریافت سرمایه صرفاً به انتخاب خود بیمهگذار بستگی دارد. بیمهگذار در زمان خرید بیمهنامه تعیین میکند که در صورت فوت، چه کسانی سرمایه و غرامت را دریافت کنند. همچنین تا زمانی که بیمهنامه معتبر است، این امکان وجود دارد که ذینفعان تغییر داده شوند.

اگر بیمهگذار هیچ ذینفعی مشخص نکرده باشد، مبلغ بیمه ممکن است طبق قوانین ارث و پس از طی مراحل قانونی، بین وراث قانونی تقسیم شود که این فرآیند معمولاً زمانبرتر و پیچیدهتر است.

چگونه ذینفع بیمه عمر را تعیین یا تغییر دهیم؟ با درخواست کتبی بیمهگزار

شما میتوانید هنگام خرید بیمهنامه یا حتی در طول مدت قرارداد، ذینفع را تعیین یا اصلاح کنید. کافی است یک درخواست کتبی به شرکت بیمه ارائه دهید. توصیه میکنیم نام کامل، نسبت و کد ملی ذینفع را با دقت ثبت کنید تا در زمان پرداخت خسارت، مشکلی پیش نیاید.

آیا میتوان چند نفر را ذینفع بیمه عمر کرد؟

در بیمه عمر، این امکان وجود دارد که چند نفر را بهعنوان ذینفع با درصد سهم مشخص تعیین کنید. برای مثال: ۵۰٪ برای همسر، ۳۰٪ برای فرزند اول و ۲۰٪ برای فرزند دوم. در صورت فوت، سرمایه بیمه به همان نسبت میان ذینفعان تقسیم میشود، فارغ از اینکه فوت ناشی از حادثه یا بیماری باشد.

اغلب شرکتهای بیمه این اجازه را میدهند که ۵ الی ۶ نفر بهعنوان ذینفع معرفی شوند. برای جلوگیری از هرگونه ابهام یا اختلاف، تعیین دقیق مشخصات، درصد سهم و ترتیب اولویت افراد در بیمهنامه ضروری است.

شرایط و مدارک پرداخت مبلغ بیمه عمر بعد از فوت

اگر برای شما هم سوال است که یکی از مزایای مهم بیمه عمر چیست باید بدانید که اگر بیمهگذار در زمان خرید بیمهنامه، فرد یا افرادی را بهعنوان ذینفع تعیین کرده باشد، نیازی به ارائه گواهی انحصار وراثت نیست؛ چراکه صرف درج نام ذینفع در قرارداد برای پرداخت غرامت کفایت میکند. در اینحالت، فقط با ارائه مدارک زیر، مبلغ بیمه در کوتاهترین زمان قابل پرداخت است:

- گواهی فوت

- فرم اعلام خسارت

- کپی شناسنامه و کارت ملی ذینفع

- گزارش پزشکی یا پزشکی قانونی (در صورت فوت غیرطبیعی)

ولی اگر ذینفعی معرفی نشده باشد، سهم بیمه عمر براساس قانون ارث و میان وراث قانونی تقسیم میشود که در این صورت، ارائه انحصار وراثت الزامی و روند پرداخت نیز زمانبرتر میشود.

نحوه تقسیم و ارزشگذاری مبلغ بیمه عمر؛ براساس درصد سهم هر ذینفع

بعد از فوت بیمهشده، سرمایه فوت طبق درصدهای تعیینشده در بیمهنامه بین ذینفعان تقسیم میشود. اگر بیمهگذار ذینفع مشخص نکرده باشد، مبلغ بیمه باید بین وراث قانونی او طبق قانون ارث تقسیم شود. درصورتیکه ذینفعان تعیین شده باشند ولی سهم هرکدام مشخص نباشد، سرمایه بیمه بهطورمساوی بین آنها توزیع میشود. پس تعیین دقیق ذینفعان و سهم آنها از بروز اختلافات احتمالی جلوگیری میکند.

مراحل دریافت مبلغ بیمه عمر بعد از فوت

برای دریافت مبلغ بیمه عمر بعد از فوت، رعایت مراحل زیر الزامی است:

| مرحله | توضیحات | مدت زمان تقریبی |

| اعلام فوت | تماس با شرکت بیمه و ثبت اولیه | ۱ روز |

| تحویل مدارک | ارائه گواهی فوت، فرم خسارت و… | ۳ تا ۵ روز |

| بررسی مدارک | بررسی اصالت و شرایط فوت | ۷ تا ۱۰ روز |

| تایید نهایی | تایید پرداخت توسط کارشناس بیمه | ۲ تا ۵ روز |

| واریز مبلغ | واریز به حساب ذینفع | ۳ تا ۷ روز |

با رعایت این مراحل و آمادهسازی بهموقع مدارک، کل فرآیند دریافت در کمتر از یک ماه انجام میشود.

بیمه عمر؛ تصمیمی مالی با بیشترین ارزش در لحظههای بیبرگشت

پرداخت مبلغ بیمه عمر پس از فوت، فرآیندی است که جزئیات آن تفاوت چشمگیری در حمایت مالی از خانواده افراد ایجاد میکند. میزان پرداخت بیمه عمر به عواملی مانند علت فوت، نوع پوششهای انتخابشده و سیاستهای شرکت بیمه بستگی دارد. در بسیاری از بیمهنامهها، اگر فوت بهدلیل حادثه یا بیماریهای خاص اتفاق بیفتد، پوشش مضاعف فعال میشود و سرمایه فوت تا دو برابر افزایش مییابد.

همچنین با تعیین دقیق ذینفع در زمان خرید بیمه، میتوان مسیر دریافت خسارت را بدون نیاز به طی مراحل قانونی مانند انحصار وراثت، کوتاهتر و سادهتر کرد.اگر بهدنبال پشتوانهای قابل اتکا برای آینده خانواده خود هستید، انتخاب هوشمندانه بیمه عمر با پوششهای تکمیلی، یکی از تصمیمهای مالی مهم و مدبرانه در سال 1405 بهشمار میرود.

در ازکی شما میتوانید قیمت و شرایط بیمه عمر در شرکتهای مختلف را مقایسه و بهترین گزینه را براساس نیاز خود و خانوادهتان انتخاب کنید. فرصت را از دست ندهید. همین حالا تصمیمی بگیرید که تا سالها خیالتان را راحت میکند.

سوالات متداول

- آیا بیمه عمر ارث محسوب میشود؟

خیر، اگر ذینفع مشخص شده باشد، بیمه عمر جزو ارث نیست و مستقیماً به او تعلق میگیرد.

- مبلغ بیمه عمر بازنشستگان تامین اجتماعی بعد از فوت چقدر است؟

بیمه تامین اجتماعی بیمه عمر ندارد؛ فقط مستمری بازماندگان پرداخت میشود.

- آیا بیمه عمر تامین اجتماعی بعد از فوت قابل دریافت است؟

خیر، چون بیمه عمر کلاسیک ارائه نمیدهد. فقط خدمات بازنشستگی و فوت شغلی دارد.

- مبلغ بیمه تکمیلی بعد از فوت چقدر است؟

بیمه تکمیلی معمولاً پوشش فوت ندارد و فقط هزینههای درمان را تقبل میکند.

- آیا برای دریافت بیمه عمر به انحصار وراثت نیاز است؟

اگر ذینفع مشخص شده باشد، نیازی به انحصار وراثت نیست.

- مبلغ بیمه عمر پدر یا مادر شهید بعد از فوت چقدر است؟

معمولاً این افراد تحتپوشش نهادهای حمایتی خاص هستند و مبالغ متفاوتی دارند.

سلام خسته نباشید.. پدرم الان دوساله فوت شده و قبل از فوت گفتن بیمه عمر دارن ولی نگفتن چه بیمه ای الان نمیدونیم ب چه صورت باید اقدام کنیم لطفا راهنمایی کنید

نازنین عزیز سلام

میتونید از بیمه مرکزی استعلام تمام بیمههایی که پدرتون داشتند رو بگیرید.

سلام وقت بخیر.من داداشم شهید شده پدرم حقوق بنیاد شهید داشت و از حقوقش بیمه عمر کسر میکردن الان پدرم فوت کرده بیمه عمر باید حق بیمه عمر رو پرداخت کنه

سلام وقت بخیر پدر من تا زمانی که کارمند بودند بیمه عمر پرداخت کردند و در بازنشستگی هم باز مرتب بیمه عمر پرداخت مردند منتها پس از فوت بیمه دوساله پولی نداده ومیگه چهل برابر حقوق اخر فقط برای زمانیست که فرد کار میکرده اما ایشان بازنشسته شده بوده و میگوید ما قانونی برای بازنشسته ها نداریم در حالی که خب در بازنشستگی هم پرداخت صورت میگرفته بیمه دانا بودند الان باید چه کرد

مهسا عزیز

طرح بیمه عمر پدرتون چی بود؟

باسلام من مادرم وپدرم هردوبازنشسته کشوری هستن ومادرم نیزهمچون پدرم به تازگی ازدنیارفته من یادم هست که مادرم بیمه عمرخودش روبنام من وبرادرم کردوخودم هم بیمه عمروحوادث برای مادرم گرفتم الان که فوت شده رفتیم ازدانشگاه علوم پزشکی پرسیدیم بیمه عمرش چقدره میگه 16میلیون

سلام ۹۵ مادرم فوت کرد و پدرم بیمه عمر مادر رو بمن انتقال داد میخوام ببینم مبلغ تو این شش سال چقدره ممنون

مرجان عزیز سلام

بستگی به حق بیمه پرداختی، شرکت بیمه و طرح بیمه عمر شما داره.

باسلام ببخشید پدر بنده بازنشسته نیروهای مسلح بودن و توسط خود فراجا بیمه عمر رد میشد براشون الان به رحمت خدا رفتن میخواستم بپرسم مبلغ پرداختی توسط بیمه چقدر است و به چه صورت بین وراث تقسیم میشود

ملیحه عزیز سلام

باید با شرکت بیمه ایشون تماس بگیرید.

سلام

یکی از همسایگان

۶۵ساله هست.تو چندماههه بیمارستان بستری هست.

بی بضاعت هست.چطوری میشه بیمه عمر و بیمه فوت کرد.

راهنمای بفرمایید

سلام پدر من سال ۹۴ فوت شدن و ما تا الان از بیمه عمر خبر نداشتیم پدرم بازنشسته وزارت کشاورزی بودن من از کجا باید متوجه بشم پدرم بیمه عمر داشتن ممنونم ?

مهتاب عزیز سلام

میتوانید از سامانه بیمه مرکزی (سنهاب) استعلام بیمههایی که به نام پدرتون بوده رو بگیرید.

سلام مادرم به تازگی فوت کردند بیمه عمر بازنشستگان تامین اجتماعی داشتند همان آتیه سازان. به چه کسانی تعلق می گیرد . و آیا به نسبت مساوی بین دختر و پسر انجام میشود.ممنون

پدرم بیمه عمر هستش و مادرم هم تحت تکلف او بوده است، که اخیرآ فوت شده.

حدودآ 4 سال هم پرداخت نموده.

ایا الان هیچ گونه حقوق و هزینه ای به پدرم تعلق خواهد گرفت؟که پیگیرش شود؟

فرزاد عزیز سلام

آیا مادرتون هم بیمه عمر داشتند؟

من پدرم بیمه اتیه سازان حافظ هستش 3روزه که فوت کرده بیمه به ما چقدر پرداخت می کنه